A fluktuáció közvetlen pénzügyi hatása – mit mutat a Human Capital Accounting?

A munkavállalói fluktuáció hosszú ideig a munkaerőpiac természetes velejárójának számított: az emberek jönnek-mennek, a szervezetek pedig pótolják őket. Az elmúlt évek azonban rámutattak arra, hogy a kilépések mögött komoly, gyakran rejtett pénzügyi és működési kockázatok húzódnak meg. A Human Capital Accounting (HCA) szemlélete ezt a problémát új megvilágításba helyezi: az emberi erőforrást nem pusztán költségként, hanem befektetésként kezeli, amelynek elvesztése mérhető pénzügyi veszteséget jelent. A módszertan célja, hogy a humán tőkével kapcsolatos ráfordításokat és veszteségeket transzparenssé tegye, ezzel pedig stratégiailag is kezelhetővé formálja.

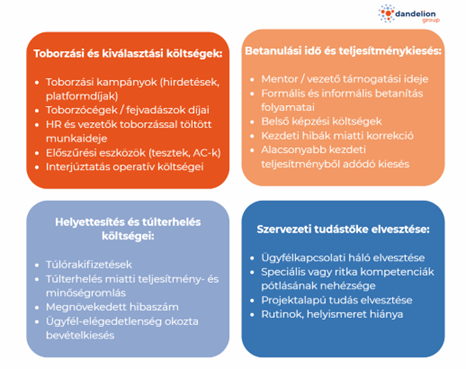

A Human Capital Accounting alapvetése, hogy a munkavállalókhoz kapcsolódó költségek és hozamok mérhetővé tehetők, és így pénzügyi értelemben is kezelhetővé válnak. Egy munkavállaló kilépése esetén több olyan költségréteg jelenik meg, amelyek a vállalat eredményességére azonnali hatást gyakorolnak. A toborzás és kiválasztás költségei: hirdetési díjak, fejvadászati költségek, HR-munkaidő, értékelő eszközök igénybevétele már önmagukban jelentősek, különösen kompetitív szektorokban. A Staffing Support Specialists kutatása szerint ezek a költségek az éves bér 50–200%-át is elérhetik. A kiválasztást követi a betanítási időszak, amely a HCA értelmezésében a termelékenységi hiátus időszaka: a frissen belépő munkavállaló teljesítménye jellemzően elmarad az optimális szinttől, miközben a mentorok és vezetők idejét is igénybe veszi. A tanulási görbe alatti termelékenységkiesés 3–12 hónapig is eltarthat, és a szakirodalom gyakran 30–70% közé teszi az ebben az időszakban bekövetkező teljesítményveszteséget.

A fluktuáció azonban nem csupán a pótlás és betanítás közvetlen költségeiben jelenik meg. A távozó munkavállaló által hagyott űr a csapat működését is befolyásolja: túlórák, helyettesítések, időszakos minőségromlás és hibajavítások jelentkezhetnek, amelyek további közvetlen kiadásokat és rejtett veszteségeket okoznak. Egyes szervezeteknél ez az átmeneti túlterhelés a munkavállalói elégedetlenség erősödéséhez vezet, újabb fluktuációs hullámokat indítva el. Mindezen túl a humán tőkevesztés egyik legértékesebb eleme a tapasztalati tudás elvesztése: a vállalat belső működésére, ügyfélkapcsolataira, technikai vagy szakmai folyamataira vonatkozó tapasztalat, amelyet nem mindig lehet dokumentálni vagy formalizálni. A HCA értelmezésében ez az intellektuális tőke amortizációja, amelynek pótlása gyakran a legköltségesebb és leglassúbb folyamat.

Saját szerkesztés

A nemzetközi empirikus kutatások összességében azt mutatják, hogy egyetlen munkavállaló pótlása a teljes éves bér 30–150%-ába kerülhet, pozíciótól, iparágtól és kompetenciaszinttől függően (G&A Partners). A stratégiai jelentőségű munkakörök esetén ez az arány még magasabb is lehet. A fluktuáció pénzügyi hatásainak tudományos igényű mérése tehát nem csupán HR-feladat, hanem vállalatirányítási és kockázatkezelési kérdés is.

Az ESG-szempontok különösen kiemelik a fluktuáció jelentőségét. Az ESG „S” pillére a munkavállalói jóllétre, az egyenlő bánásmódra és a megtartási gyakorlatok minőségére fókuszál, ezért a magas fluktuáció nemcsak költséget, hanem komoly ESG-kockázatot is jelent: romló munkavállalói élményre, gyenge vezetésre vagy fenntarthatatlan kultúrára utalhat. A befektetők és szabályozók egyre inkább vizsgálják a humán tőkével kapcsolatos mutatókat, így a fluktuáció pénzügyi és fenntarthatósági szempontból is kritikus terület.

A pszichoszociális kockázatértékelés lehet a folyamat megértésének egyik kulcseleme. A stressz, túlmunka, konfliktusok vagy vezetői támogatás hiánya gyakori kiváltói a kilépéseknek. A rendszeres, módszeres kockázatértékelés védi a munkavállalók mentális egészségét és csökkenti a fluktuáció pénzügyi kockázatait. Az eredmények célzott beavatkozásokat tesznek lehetővé (például vezetői fejlesztést, munkakör-újratervezést vagy jobb terheléselosztást), amelyek jelentősen mérsékelhetik a kilépési arányt. Ezt alátámasztják a legfrissebb nemzetközi kutatások is. A Gallup 2024-es globális jelentése szerint a munkavállalói elkötelezettség világszerte visszaesett, ami nagyrészt a vezetői motiváció gyengülésére vezethető vissza. A vezetők elkötelezettségének romlása közvetlenül rontja a csapatok teljesítményét és növeli a kilépési szándékot. A jelentés arra is rámutat, hogy a menedzserképzésben részesülő vezetők érezhetően jobb eredményeket érnek el, és csapataik is elkötelezettebbek, tehát az ilyen típusú vezetői támogatás egy jó eszköz lehet a fluktuáció visszaszorítására.

Emellett a Gallup régiós bontásai és hazai adataink is azt mutatják, hogy ahol a munkavállalók nagyfokú stressznek vannak kitéve, alacsonyabb a vezetői támogatás és kevés a fejlődési lehetőség, ott nagyobb a munkahelyváltási szándék. Ez alapján elmondható, hogy a pszichoszociális kockázati tényezők feltérképezése és kezelése nem csupán a munkavállalói jóllét, hanem a fluktuáció megelőzése szempontjából is fontos.

A fluktuáció tehát nem izolált HR-jelenség, hanem komplex gazdasági, egészségügyi és fenntarthatósági kérdés. A Human Capital Accounting pénzügyi szemlélete, az ESG-követelmények társadalmi fókusza és a pszichoszociális kockázatértékelés munkavállalói jóllétet célzó megközelítése együtt olyan integrált keretrendszert hoz létre, amelyben a humán tőke nem csupán erőforrás, hanem a vállalat hosszú távú fenntarthatóságának alapfeltétele. A szervezetek akkor tudják minimalizálni a fluktuáció okozta veszteségeket és erősíteni ESG-teljesítményüket, ha az emberi tőkével kapcsolatos döntéseiket egyszerre tekintik gazdasági, egészségvédelmi és társadalmi felelősségvállalási kérdésnek.