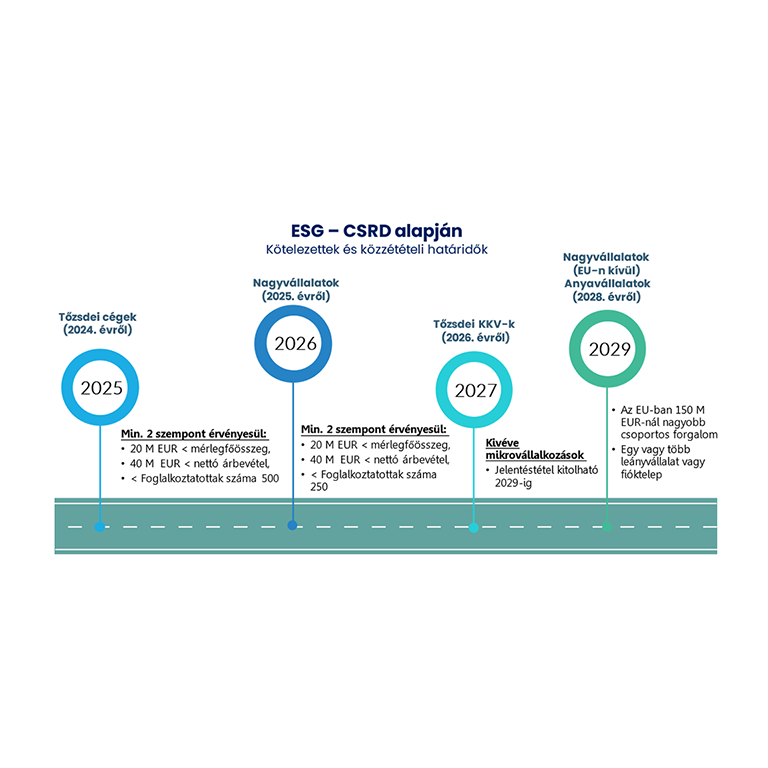

A Bizottság elfogadta az európai fenntarthatósági jelentési standardokat

Az Európai Bizottság a vállalati fenntarthatósági jelentésről szóló irányelve (Corporate Sustaianble Reporting Directive – CSRD) előírja az egyes vállalatok számára, hogy a fenntarthatósági jelentések teljesítéséhez szabványokat kell alkalmazniuk.

2023. július 31-én az Európai Bizottság elfogadta az európai fenntarthatósági jelentési szabványokat (ESRS), amely újabb lépést jelent az EU fenntartható gazdaságra történő átállás folyamatában.

Az ESRS szabványok lefedik a környezeti, társadalmi és kormányzási kérdések teljes körét, beleértve az éghajlatváltozást, a biológiai sokféleséget és az emberi jogokat. Információkat nyújtanak a befektetőknek, hogy megértsék azon vállalatok fenntarthatósági hatását és kockázatait, amelyekbe befektetnek vagy befektetni terveznek.

A korábbi EFRAG által elkészített szabványtervezetekhez képest a Bizottság számos módosítást hajtott végre, mely megkönnyíti a cégek fenntarthatósági jelentésének készítését az első pár évben. Ezek a módosítások biztosítják, hogy a szabványok arányosak legyenek, anélkül, hogy aláássák a szakpolitikai célok elérését.

A módosítások három fő kategóriába sorolhatók:

- bizonyos jelentéstételi követelmények fokozatosan kerülnek bevezetésre;

- nagyobb rugalmasságot biztosít a vállalatok számára annak eldöntésében, hogy milyen információ releváns („lényeges”)

- egyes követelmények alkalmazása önkéntessé vált.