Lényegesség az első fenntarthatósági jelentésekben

Bár a fenntarthatósági jelentéstételre kötelezettek köre szűkülőben van, mind a maradó kötelezetteknek, mind pedig a jelentések felhasználóinak érdemes foglalkoznia azzal, hogy a gyakorlatban eddig hogyan valósultak meg az ESRS előírásai.

Ehhez segítségül szolgálhat, hogy az ESMA (Európai Értékpapír-piaci Hatóság) – a nemzeti hatóságokon keresztül – 23 uniós tagállamból származó 91, különböző ágazatban tevékenykedő vállalat 2024-re vonatkozó fenntarthatósági jelentését vizsgálta meg, amelyek kb. kétharmada első hullámos jelentésre kötelezett volt, míg a fennmaradó harmad önként tett az ESRS szabványnak megfelelő jelentést.

Az ESMA a vizsgálat során a lényegességi megközelítéseket vette górcső alá, és az alábbi főbb megállapításokat tette.

Lényegességi vizsgálat átláthatósága

A jelentéstevők nagy része

- szerepeltette, hogy a fenntarthatósági átvilágítási eljárásukat felhasználták-e a lényegességi vizsgálatnál (80%),

- magyarázatot adott az általa meghatározott küszöbértékekre, amelyek közzététele az adott vállalat szempontjainak megértését nagyban segíti (80%),

- részletezte az alkalmazott bemeneti paramétereket (adatforrások, feltételezések) (70%), valamint

- megfelelő információt szolgáltatott a lényegességi vizsgálat során lefolytatott, az érdekelt felekkel folytatott konzultációról (70%).

Egyes közzétételek ugyanakkor sablonosak voltak, az EFRAG útmutató ismétlésére szorítkoztak, és nem derült ki belőlük, hogy az abban szereplő iránymutatásokat hogyan fordították le az adott vállalat körülményeire.

A fentiekkel összességében a jelentések 60%-a biztosította a kettős lényegességi vizsgálat megértéséhez szükséges átláthatóságot.

Lényeges témák

A jelentéstevők közel 90%-a rövid leírást adott arról, melyek a számukra lényeges hatások, kockázatok, lehetőségek. Ezek közül sok megfeleltethető az ESRS fenntarthatósági kérdéseinek (ESRS 1 AR16), ez egyértelműséget és összehasonlíthatóságot biztosít a felhasználók számára. Néhány esetben azonban a leírásból nem volt egyértelmű, hogy az adott hatás, kockázat, vagy lehetőség egy AR16 altémához vagy al-altémához kapcsolódik-e.

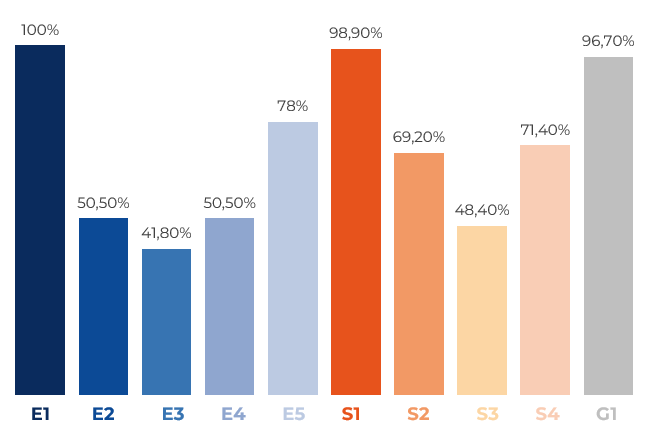

Az egyes témákhoz az alábbi arányban szerepeltek hatások, kockázatok, lehetőségek a jelentésekben:

A fentiek mellett a jelentéstevők közel 70%-a tett közzé szervezet-specifikus információkat. Ezek közül egy adatokhoz, a kiberbiztonsághoz és a mesterséges intelligencia használatához kapcsolódó nagyobb csoport volt azonosítható.

Érdekesség, hogy néhány lényegesként jelentett IRO esetében kérdésesnek tekinthető, hogy egyáltalán a fenntarthatósági nyilatkozat hatókörébe tartozó kérdésekre vonatkoznak-e (pl. ügyfél-elégedettség, vállalati polgárság). Ezen túl léteznek olyan hatások, kockázatok és lehetőségek, amelyek egy pilléren belül több témát érintenek (pl. beszállítók környezetvédelmi szempontú értékelése), vagy egyszerre érintik minden pillért (pl. előírások betartása).

A lényegesség kulcsszerepet játszik a fenntarthatósági jelentéstételben, mivel egyfelől a hatások, kockázatok és lehetőségek lényegességének, illetve az adott információ lényegességének azonosítását követően jutunk el a tényleges, a jelentésben megjelenítendő közzétételekhez. A folyamatban levő CSRD módosítás a kettős lényegesség elvét és a lényegességi vizsgálat elkészítésére vonatkozó kötelezettséget nem érinti. A lényegességi vizsgálat adott vállalatra szabott, megfelelően dokumentált elkészítése a jelentéstétel alapja, így érdemes ezt kellő körültekintéssel elvégezni.