IFRS S1 és S2 – A fenntarthatósági jelentéstétel új korszaka a globális pénzügyi piacokon

A fenntarthatóság pénzügyi szabályozása új szintre lépett: az IFRS Foundation által létrehozott Nemzetközi Fenntarthatósági Szabványügyi Testület (ISSB) 2023 júniusában közzétette az első két globális szintű fenntarthatósági közzétételi szabványt, amelyek mérföldkövet jelentenek a vállalatok számára a pénzügyileg releváns ESG-információk jelentésében.

A szabályozás célja, hogy a környezeti, társadalmi és kormányzási (ESG) tényezők ne különálló narratívákban, hanem a vállalatok pénzügyi teljesítményével integráltan jelenjenek meg – biztosítva ezzel a tőkepiacok számára az átlátható és összehasonlítható döntéshozatali alapokat.

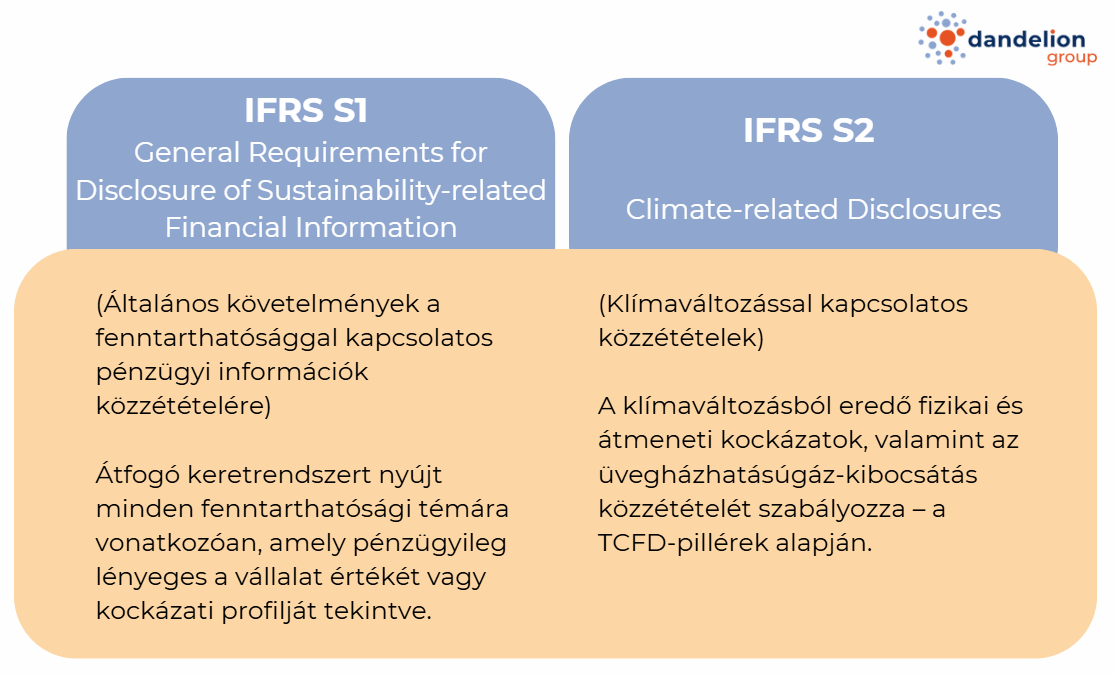

Az új szabványok neve és funkciója:

Az IFRS S1 és S2 standardok alkalmazása 2024. január 1-jétől lehetséges, így az első jelentések a 2024-es évre vonatkozóan, 2025-ben várhatók. Ezekkel a szabványokkal a fenntarthatóság közzététele immár nem csupán önkéntes felelősségvállalás, hanem a globális pénzügyi beszámolás szerves részévé válik.

Az IFRS S1 szabvány általános keretrendszert nyújt a pénzügyileg lényeges fenntarthatósági információk közzétételéhez. A cél az, hogy a befektetők és más tőkepiaci szereplők olyan átlátható, strukturált és megbízható fenntarthatósági adatokat kapjanak, amelyek ténylegesen befolyásolhatják a vállalat értékét, pénzáramlását, jövedelmezőségét vagy kockázati profilját. A szabvány hangsúlyozza, hogy a fenntarthatósági információkat nem elkülönítve, hanem a pénzügyi jelentésekkel integrált módon kell bemutatni. A jelentéstétel a vállalat teljes értékláncára kiterjed – vagyis nemcsak a közvetlen tevékenységekre, hanem a beszállítókra, partnerekre és akár a termékek vagy szolgáltatások végső felhasználására is. Az IFRS S1 a TCFD (Task Force on Climate-Related Financial Disclosures) négy pillérét veszi alapul: kormányzás, stratégia, kockázatkezelés, valamint mérőszámok és célkitűzések. Ez a struktúra biztosítja, hogy a közzétett információk következetesek, értelmezhetők és összevethetők legyenek az egyes iparágak és régiók között.

Az IFRS S2 szabvány kifejezetten a klímaváltozással kapcsolatos jelentéstételre fókuszál. A klímakockázatok – legyenek azok fizikaiak, például szélsőséges időjárási események, vagy átmenetiek, mint a szabályozási környezet változása – komoly hatással lehetnek a vállalatok működésére, értékteremtésére és finanszírozási lehetőségeire. Az S2 célja, hogy a cégek átfogó és számszerűsíthető módon számoljanak be arról, hogyan érinti őket a klímaváltozás, és milyen intézkedéseket tesznek a kockázatok mérséklésére. A jelentéstétel kiterjed a vállalat üvegházhatásúgáz-kibocsátására (Scope 1, 2 és bizonyos esetekben Scope 3), a klímacélokra, valamint arra, hogy a szervezet mennyire képes ellenállni különböző éghajlati forgatókönyvek – például a globális átlaghőmérséklet 1,5 vagy 2 Celsius-fokos emelkedése – esetén.

Az IFRS S2 módosításai: adminisztratív tehercsökkentés és nemzetközi sztenderdekhez való közelítés

2025 tavaszán az IFRS fenntarthatósági szabványok fejlesztéséért felelős ISSB több módosítást is javasolt az IFRS S2 szabvány kapcsán. Ezek célja egyértelműen az volt, hogy csökkentsék a jelentéstétel adminisztratív terheit, különösen a pénzügyi szolgáltatók és közepes méretű vállalatok számára, miközben megőrzik a beszámolási követelmények döntéshozatalhoz való relevanciáját. A módosítási tervezetet 2025. április 28-án tették közzé, és azt egy két hónapos társadalmi egyeztetési időszak követte, amely során a piaci szereplők visszajelzést adhattak a javaslatokról. A véglegesített szabvány várhatóan 2025 negyedik negyedévében jelenik meg.

Az IFRS S2 szabvány módosításai különösen figyelemre méltóak, mivel hatással lehetnek az EU-ban jelenleg átalakuló ESRS szabványokra is. Az EU célja, hogy a fenntarthatósági jelentéstételt jobban összehangolja a nemzetközi sztenderdekkel – ebben a GRI mellett az IFRS is kiemelt szerepet kap.

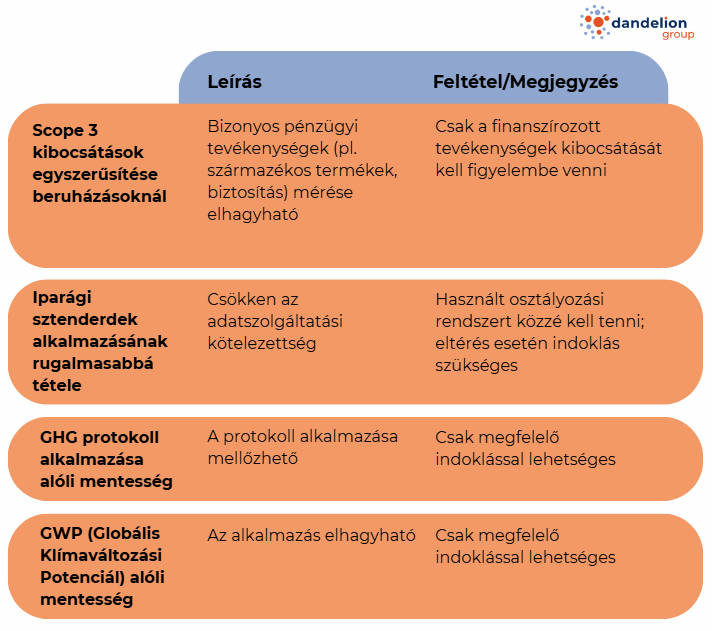

Az IFRS S2 friss javaslatai főként az üvegházhatású gázok (ÜHG) számítási módszereit egyszerűsítik az alábbi pontokon:

Az IFRS fenntarthatósági szabványok következő fejlesztési irányai: biodiverzitás és humántőke

Az IFRS S1 és S2 szabványok bevezetését követően az ISSB munkatervében további, kiegészítő fenntarthatósági szabványok és irányelvek kidolgozása szerepel. Ezek célja a jelentéstételi rendszer mélyítése, valamint a közzétételek összehasonlíthatóságának és pénzügyi relevanciájának erősítése.

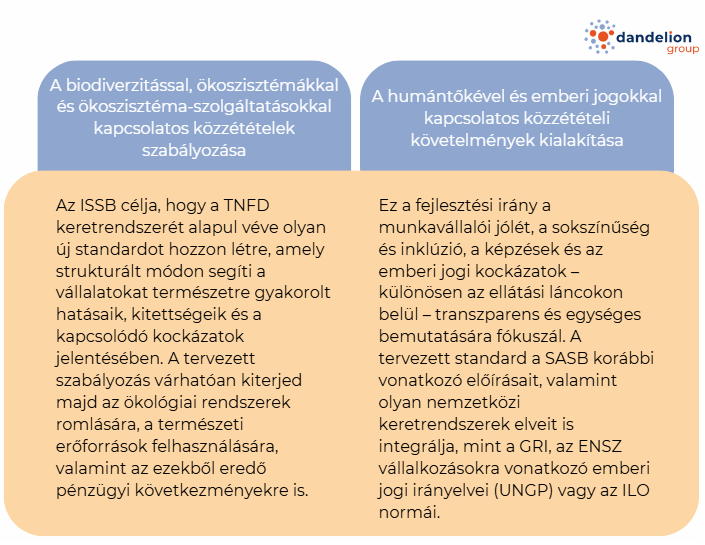

A következő időszakban két fő fejlesztési irány emelkedik ki:

Az IFRS fenntarthatósági szabványok bevezetése nem csupán jogi kötelezettséget, hanem stratégiai lehetőséget is jelent a vállalatok számára. A pénzügyi és nem-pénzügyi adatok integrált kezelése elősegíti a kockázatok pontosabb értékelését, a befektetői bizalom megerősítését, valamint a hosszú távú értékteremtés átláthatóbb bemutatását. Azok a vállalatok, amelyek időben felkészülnek a szabványok alkalmazására, jelentős versenyelőnyre tehetnek szert, hiszen képesek lesznek strukturált, megbízható és pénzügyileg releváns fenntarthatósági információkat nyújtani a globális piac szereplői számára.